探究A股映射英伟达产业链,国金证券分析投资机会

智通财经APP获悉,国金证券发布研究报告称。AI发展提速电子半导体基础设施发展,海量数据的收集、清洗、计算、训练以及传输需求,催化AI产业链加速迭代升级,带动服务器增长与AI服务器占比提升,利好英伟达及服务器产业链大量使用的CPU,GPU,PCB,DDR5/HBM存储器,服务器散热,光芯片/光模块等。看好AI驱动下英伟达产业链快速发展带来的新机遇,A股细分板块有望持续受益:1)计算芯片;2)PCB;3)存储芯片;4)服务器散热;5)光芯片/光模块。

重点推荐:英伟达(NVDA.US)、沪电股份(002463.SZ)、中际旭创(300308.SZ)、寒武纪(688256.SH)、兴森科技(002436.SZ)、浪潮信息(000977.SZ)、澜起科技(688008.SH)、源杰科技(688498.SH)、天孚通信(300394.SZ)、海光信息(688041.SH)。

国金证券主要观点如下:

摩尔定律一直是推动芯片行业发展的核心驱动力。

随着摩尔定律接近极限,在成本和功耗的双重制约下,指数级的性能增长逐渐放缓。AI则成为算力需求激增、数据中心功耗暴涨背景下延续摩尔定律,实现可持续发展、数字化以及卓越性能的最佳工具。

人工智能(包括芯片,模组,系统,算法,终端应用)未来将在整合云端/边缘运算/终端设备后成为提升各种应用效率的人工智能平台,传统应用在引入AI后将迎来巨变。

作为AI算力之源GPU的核心供应商,英伟达完成了由传统GPU供应商到平台化公司的转型升级,在GPU、CPU、DPU等各类硬件上持续定义行业的发展方向,并基于CUDA架构形成了高度粘性的开发者软件生态。软硬件结合的平台化布局,给予英伟达在不同垂直应用领域快速落地解决方案的能力。如果说英特尔是PC时代的皇冠,高通是移动时代的皇冠,英伟达有望成为人工智能时代最璀璨的AI解决方案领导者,因此该行系统地梳理了英伟达以及AI产业链在A股的映射以及投资机会。

AI高速发展,英伟达产业链大有可为

AI发展提速电子半导体基础设施发展,海量数据的收集、清洗、计算、训练以及传输需求,催化AI产业链加速迭代升级,带动服务器增长与AI服务器占比提升,利好英伟达及服务器产业链大量使用的CPU,GPU,PCB,DDR5/HBM存储器,服务器散热,光芯片/光模块等。

该行看好AI驱动下英伟达产业链快速发展带来的新机遇,A股细分板块有望持续受益:

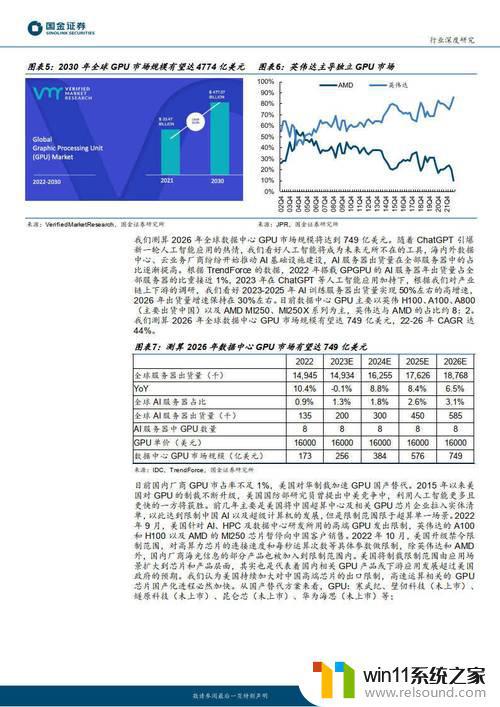

1)计算芯片:GPU为AI训练算力之源,在训练服务器中价值量占比超过80%。该行测算2026年全球数据中心GPU市场规模有望达749亿美元,22-26年CAGR达44%,目前英伟达市占率高达80%,该行建议关注国内GPU产业链在国产替代和自主可控逻辑下的渗透率提升。国产服务器CPU芯片渗透率低,建议关注AI及信创推动核心行业服务器CPU国产替代浪潮;

2)PCB:AI服务器PCB价值量是普通服务器的价值量的5~6倍,随着AI大模型和应用的落地,市场对AI服务器的需求日益增加,市场扩容在即。以DGX A100为例,15321元单机价值量中7670元来自载板、7651元来自PCB板,因此该行应当关注在载板和服务器PCB上具有较好格局的厂商。

3)存储芯片:据Yole,22-28年DDR5内存模组出货量CAGR有望达97%,该行测算得2026年HBM市场规模有望达56.9亿,22-26年CAGR有望达52%,该行建议关注在DDR5以及HBM上有布局的相关厂商。

4)服务器散热:AIGC驱动芯片级散热模块、液冷市场总量增加和边际增速提升,未来四年带来液冷市场60%+复合增速。服务器芯片级散热模块29%复合增速,该行建议关注专业温控厂商、布局液冷技术的服务器厂商以及提供包含芯片级散热的完整解决方案的供应商。

5)光芯片/光模块:全球数据量爆炸式增长,光通信逐渐崛起。据Lightcounting数据,2027年全球光模块市场规模超200亿,数通市场为光模块成长的主要驱动,400G/800G光模块将成为主要增长点,光芯片为光模块核心组件,该行建议关注高端产品领先布局的光模块厂商以及相对稀缺的光芯片厂商。

风险提示:海外市场陷入衰退;人工智能终端应用落地不如预期;各下游市场需求不如预期。

本文源自智通财经网